Par Orest Fiume, avec Michael Ballé, Dan Jones et Jacques Chaize. Traduction par Marc Gilson d’un article publié sur Planet-Lean.com le 8 décembre 2015

RECHERCHE – « Quel est le retour sur investissement du Lean ? » : tout partisan du Lean ayant eu un chef sceptique a été confronté au moins une fois à cette question. Cet article de référence explique que le Lean peut nous aider à obtenir un retour sur investissement élevé, pour autant qu’il soit considéré comme une stratégie globale et non comme une simple tactique.

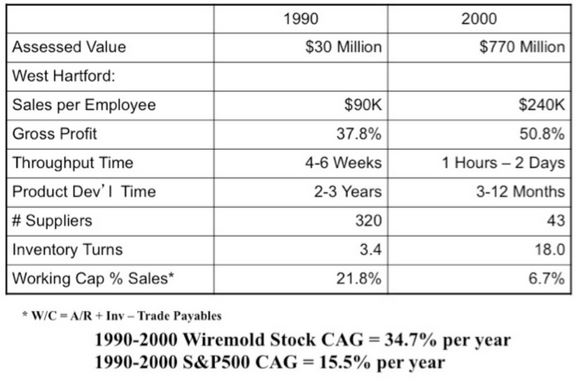

L’entreprise Wiremold, présentée dans le best-seller Lean Thinking, est devenue une success story classique du Lean. En utilisant le Lean comme stratégie principale, les dirigeants de Wiremold ont augmenté la valeur de l’entreprise de 30 à 770 millions de $ en dix ans, à la fois par croissance interne, en développant ses propres employés, et par croissance externe, en appliquant ses compétences dans le Lean. Bien que le changement Lean de Wiremold soit bien connu et qu’il ait été largement publié, une partie clé de cette histoire n’a, à ce jour, pas été racontée : le point de vue du directeur financier.

Personne ne remet en question le fait que que le Lean marche, parfois même de façon spectaculaire (comme dans le cas de Wiremold). Cependant il reste très difficile de convaincre la majorité des responsables financiers d’adopter la pensée Lean. La principale raison étant, nous pensons, que l’aspect financier du Lean n’est pas suffisamment expliqué : c’est l’objet de cet article de recherche.

Art Byrne, le PDG de Wiremold, maintenant en retraite, et auteur du Lean Turnaround aime dire : « Les entreprises gagnantes sont celles qui se concentrent sur leurs processus, pas sur les résultats ». Cette déclaration implique que pour se concentrer sur les processus, une entreprise doit changer l’ordre des indicateurs : les opérationnels en premier, les financiers en second. Ce n’est pas qu’Art n’était pas intéressé par les bons résultats, il l’était. Mais il savait que pour les obtenir, il fallait se concentrer sur des changements physiques, qui créeraient ensuite des améliorations au niveau financier. Il arriva chez Wiremold, sachant que le Lean est une stratégie, pas une tactique de production, et que tous les processus de l’entreprise doivent se conformer aux principes Lean. Et depuis son arrivée en 1991 jusqu’à la vente de Wiremold en 2000, l’entreprise a obtenu de remarquables résultats :

Malgré les extraordinaires résultats obtenus par Wiremold et d’autres entreprises, il y a encore beaucoup de scepticisme concernant l’amélioration de la profitabilité par la méthode de focalisation sur les processus. Beaucoup considèrent que l’ultime mesure financière est le retour sur investissement (Return On Investment, ROI). Ce ratio mesure les efforts de l’entreprise pour utiliser efficacement ses investissements afin de générer les profits les plus élevés possibles.

Comme le ROI est un simple chiffre reflétant les résultats de presque toutes les activités de l’entreprise, il ne peut pas être amélioré directement (c’est comme si vous augmentiez la vitesse de votre voiture en falsifiant l’indicateur de vitesse). Il peut par contre être amélioré par les éléments de ce ratio : ROI = (Ventes – coûts) / (investissement + variation du BFR)

Pour lire la suite de cet article, téléchargez l’intégralité en pdf

Est-ce que le ROI (Return On Investment) est compatible avec le Lean ? – LEAN ACCOUNTING FRANCE

[…] Est-ce que le ROI (Retour sur Investissement) est compatible avec le Lean ? […]

Jean-Marie

Bonjour,

Tout d’abord, je vous remercie sincèrement pour votre site très intéressant et vous souhaite une amélioration continue tout au cours de cette nouvelle année.

Il y a un certain point que j’ai du mal à saisir dans cet article:

Dans le paragraphe où nous revenons à la formule du ROI : (Profit / Ventes) x (Ventes / Investissement) il est noté que les ventes, en se retrouvant à la fois au numérateur et au dénominateur, auraient un poids supplémentaire dans l’équation.

N’ayant que les mathématiques sur lesquels me baser pour comprendre cette équation et ainsi l’article, je suis en peine : selon mes souvenirs, deux nombres identiques au numérateur et au dénominateur d’une fraction s’annulent.

Aussi, ne connaissant rien aux systèmes financiers et découvrant le lean, je passe certainement à côté d’un détail. Pourriez-vous m’expliquer mon erreur s’il vous plait?

Je vous remercie grandement et vous souhaite une excellente soirée.

Catherine Chabiron

Mathématiquement, en regardant la formule à plat sur le papier, vous avez strictement raison !

Mais l’illustration par ce biais sert à démontrer le lean offre une réponse à la fois :

1) sur la rentabilité de l’entreprise (Profit / Ventes) en traquant les coûts de non qualité (profit) et en augmentant les ventes (obsession clients, comprendre sur quoi ils butent, améliorer, innover).

2) sur la capacité des investissements à dégager des ventes : en réduisant les stocks (flux tirés) et en flexibilisant les lignes (immobilisations), on réduit non seulement le dénominateur, mais également le temps de traversée pour le client, d’où une augmentation des ventes.

Les Ventes vont donc augmenter d’un côté par la qualité et l’innovation, de l’autre par les délais. Pas la même augmentation donc, et les 2 ratios sont donc à travailler…

Jean-Marie

Bonjour Mme Chabiron,

La formule est désormais plus claire pour moi. Je vais pouvoir relire cet article sous un nouvel angle. Je vous remercie pour votre réponse rapide et vous souhaite une bonne journée.