Alors que l’inflation sévit, Michael Ballé offre une vision perspicace de ce que cela signifie réellement de comprendre les coûts d’une entreprise. Petit indice, il ne s’agit pas de les transmettre aux clients.

L’inflation est de retour. Le bruit court que le prix de certains composants a augmenté de 20 % à 80 %. Les entreprises se démènent pour sécuriser au mieux l’approvisionnement de composants critiques au sein de chaînes d’approvisionnement chahutées, ce qui représente souvent un coût important, par exemple en acceptant une offre ponctuelle d’un broker ou en expédiant les pièces par avion (parce que toutes les routes maritimes sont saturées et que les navires sont bloqués en rade devant un port quelque part dans le monde).

Le coût des composants est un coût que tout le monde comprend. Si je fabrique un gadget qui a besoin d’un bidule dont le coût a doublé, je peux facilement calculer l’augmentation du coût par unité et essayer de la répercuter sur mes clients, comme la plupart des entreprises que je connais sont en train de le faire. Mais puis-je le faire ? La plupart des entreprises ont des modèles comptables qui calculent un coût par produit, par unité. Cela ne fait pratiquement jamais l’objet d’un débat. Calculer les coûts, c’est le boulot de la comptabilité.

Le problème est qu’un coût est rarement une dépense. Une dépense est ce que l’on voit sur le gemba : nous payons quelqu’un pour quelque chose. Le coût est une notion abstraite. Par exemple, imaginez les dépenses liées à l’achat pour la somme de 50 000€ d’une nouvelle machine pour fabriquer des produits. Comment allons-nous calculer le coût à imputer au produit pour la « location » de la machine ? D’abord, la valeur de cette machine va diminuer au fil des années. Ensuite, le coût de cet équipement qui peut être attribué à un produit dépend de bien d’autres choses. Si la machine n’est utilisée que 10 % du temps, parce que c’est juste ce que nécessite le produit et que nous n’avons rien d’autre à faire passer dedans, le coût total de la machine doit-il être imputé au produit ? Ou-bien seulement 10 % ?

Lorsqu’on calcule le coût d’un produit, il y a une partie facile : la main d’œuvre directe et la matière première directe, quand vous achetez ce que vous utilisez, par produit. Puis, il y a une partie complexe : les frais de structure de la production. Pour attribuer des coûts indirects à un produit, vous additionnez tous vos frais (moins ceux qui sont directement attribués au produit), puis vous les divisez par le nombre d’unités produites.

Cependant, que se passe-t-il si le produit B a utilisé plus de temps machine que le produit A ? Les comptables établiront alors un ratio de temps utilisé et corrigeront la première estimation. Mais qu’en est-il du temps de passage de la production de A à la production de B ? Et qu’en est-il du temps pendant lequel la machine reste inactive ? Et qu’en est-il de l’augmentation du temps de changement si nous ajoutons un troisième produit C sur cette même machine ? En supposant que C utilise le temps disponible sur l’équipement, le coût attribuable à A et B (temps précédemment inutilisé) devrait être inférieur, mais le coût des changements de produit augmentera, ainsi peut-être que le nombre de personnes nécessaires pour planifier, assister et soutenir ces changements. Cela signifie aussi probablement davantage de pièces à conserver dans le stock d’encours, d’espace pour les stocker, de personnes pour les déplacer.

Notre cerveau a naturellement tendance à réduire les problèmes à la partie que nous comprenons et à ignorer le reste. Les managers avec qui je parle des coûts sur le terrain sont généralement à l’aise avec les coûts des composants et des matériaux. Ils savent me dire combien coûte une pièce, ou une tonne de poudre, etc. Ils ont également des stratégies pour baisser ces coûts, comme par exemple négocier des rabais en achetant de gros volumes, trouver des fournisseurs moins chers, et ainsi de suite. Quand les prix montent, comme ils le font maintenant, ils peuvent immédiatement évaluer ce qu’ils doivent imputer à leurs clients sous forme d’augmentation du prix.

Les managers ont également une idée claire du coût direct de la main-d’œuvre. Ils connaissent le taux horaire et peuvent facilement calculer combien d’employés sont nécessaires pour produire une quantité donnée de produits en une heure. Ils ont aussi une stratégie pour gérer ces coûts de main d’œuvre directe, en faisant sous-traiter la pièce, automatiser le travail, ou en s’intéressant à l’équilibre des opérations de « valeur ajoutée et de non-valeur ajoutée » et en essayant d’optimiser le contenu du travail. Nous sommes ici en terrain familier.

Mais qu’en est-il des coûts de structure?

Les coûts de structure varient fortement entre les industries. Les chiffres que j’ai pu rencontrer peuvent varier de 10 à 15 % dans des usines de production de masse jusqu’à 50 à 60 % dans les services et le développement, ou la biotech et la pharma. En réalité, il est difficile d’obtenir une réponse systématique, même de la part des personnes travaillant dans la même usine. On m’a appris à évaluer les coûts de structure à 35 % du coût unitaire, mais je suis conscient que c’est une pure vue de l’esprit.

Les managers se focalisent sur les coûts directs parce qu’ils peuvent les calculer (proche des dépenses) et ce faisant, ils se sentent aux commandes. En réalité, ce sont les coûts les moins contrôlables parce que vous devez acheter les matériaux au prix du marché, les composants au prix auquel les fournisseurs vous les vendront, et payer le salaire normal dans le pays ou la région où l’usine se situe. La seule chose que vous pouvez faire sur les coûts directs est de réduire les rebuts et les retouches. Le reste, que vous le vouliez ou non, est dans une grande mesure hors de votre portée.

En fait, les coûts de structure sont rarement pris en compte pour la réduction des coûts car ils sont complexes à appréhender. Bien sûr, les comptables possèdent des règles d’attribution qui intègrent les coûts de structure dans le coût unitaire, mais celles-ci sont rarement budgétées de façon précise – personne ne les comprend de manière intuitive. Par exemple, la plupart des stratégies de réduction des coûts directs de main-d’œuvre, comme par exemple remplacer l’opérateur par un robot, ont pour résultat d’augmenter les coûts de structure. Quand vous achetez une pièce, vous avez rarement le moyen de réduire la surface équivalente de votre usine ou de faire quelque chose d’autre avec la machine (oui, la comptabilité argumentera qu’elles sont totalement dépréciées, mais c’est toujours une capacité de production qui pourrait être valorisée). Lorsque vous installez un robot, quel coût allez-vous charger sur le produit pour son utilisation et sa maintenance ?

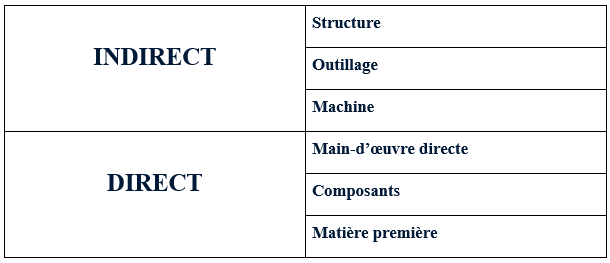

Allez de ce pas sur votre gemba, regardez autour de vous et imaginez que vous placez toutes vos machines de production les unes à côté des autres. Chaque fois que je fais cet exercice mental avec un dirigeant, on en revient à une estimation de 10 à 20 % de la surface. Pourquoi les usines sont-elles si grandes ? Parce que l’encours de production doit être stocké et déplacé. Que se passe-t-il si nous envisageons de louer l’espace en termes de produits par mètre carré ? Le résultat d’une réduction de 80 % de vos 35 % de coûts de structure serait une réduction de 28 % de vos coûts unitaires – ce que j’ai pu voir accomplir par Toyota chez ses fournisseurs. Dans le lean, les coûts n’existent pas pour être calculés, mais pour être réduits. Mais comment ? Si nous ne savons pas calculer les coûts, comment pouvons-nous les réduire ? La réponse, c’est le kaizen. Premièrement, nous pouvons clarifier la structure du coût d’un produit dans nos têtes :

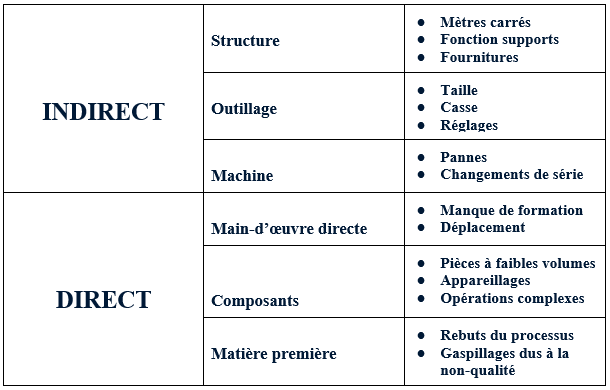

Nous pouvons ensuite imaginer des gaspillages typiques à chaque niveau :

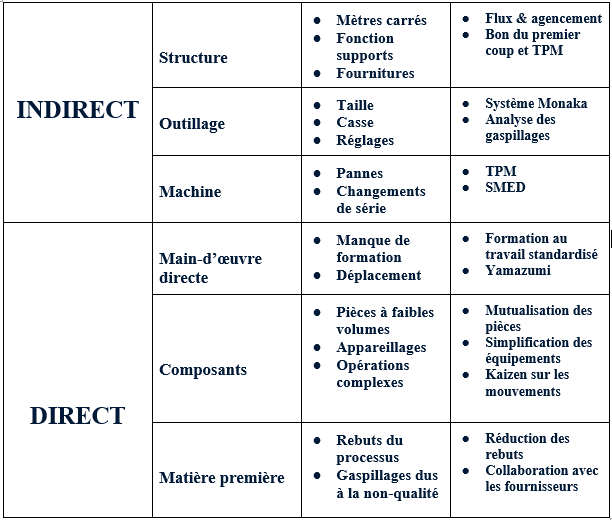

Puis nous pouvons nous intéresser aux activités kaizen habituelles :

En pratiquant ces exercices, vous pourrez distinguer une bonne situation d’une mauvaise. Cela ne vous aidera pas dans vos calculs de comptabilité, mais cela révélera l’écart entre le vrai potentiel (le meilleur résultat que l’on peut reproduire) et ce qui se passe le reste du temps. Si vous appliquez votre vrai potentiel (ce que vous savez reproduire concrètement) au reste de l’usine, chaque jour, vous avez dorénavant un écart atteignable que vous pourrez chercher à réduire. En d’autres termes, un budget kaizen.

L’idée derrière un tel budget n’est pas de se conformer à un résultat sur le papier de telle sorte que votre manager vous fasse le chantage habituel « donnez le moi ou sinon… ». Le véritable objectif d’un tel budget est d’orienter votre exploration vers les coûts réels. Pratiquer et encourager le kaizen avec en tête un objectif de coût vous permettra, en vous rendant sur le gemba, de mettre en regard votre compréhension des coûts et les dépenses réelles, de sortir de la logique de catégorisation comptable, et donc de réduire les erreurs d’attribution.

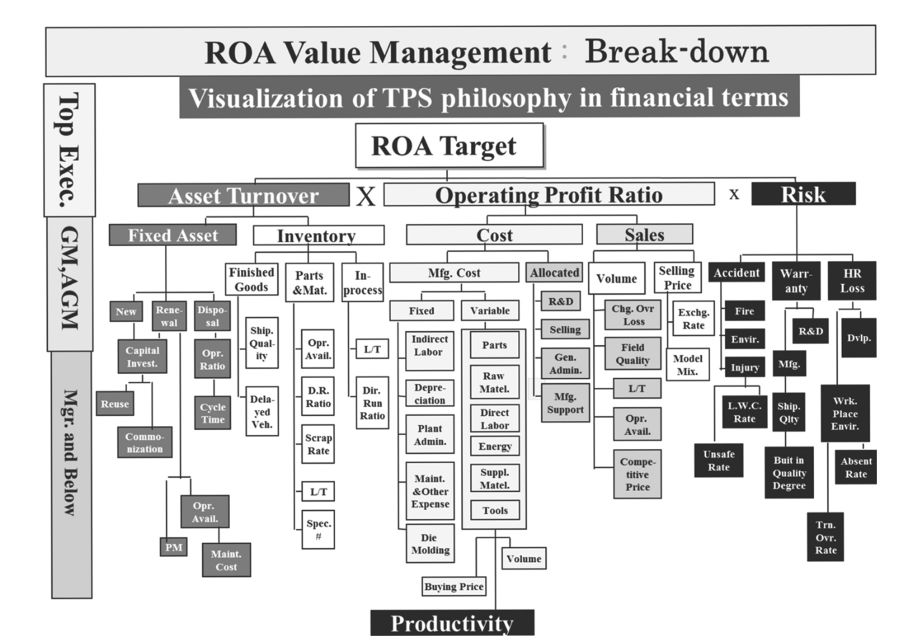

Lorsque nous égarons nos clés la nuit, nous sommes tous confrontés à la difficulté de nous éloigner de la lumière projetée par le lampadaire pour aller chercher dans les zones qui ne sont pas éclairées – où nous avons plus de chances de trouver ce que nous cherchons. Le système de comptabilité des coûts est la lumière du lampadaire. Cela indique quelques aspects des coûts et en minimise d’autres. Cela introduit d’énormes biais de calcul (comme sous-évaluer l’impact des coûts d’entretien d’un stock ou bien surévaluer l’importance des coûts de main-d’œuvre directe) qui faussent toutes les décisions de la direction basées sur le Retour sur Investissements. Comprendre vraiment les coûts signifie développer notre propre intuition pour le ROA – Retour sur les Actifs – à partir du gemba, comme le recommande Nate Futura dans son ouvrage remarquable Welcome Problems, Find Success.

Le sensei de mon père avait pour habitude de dire que réduire les coûts, c’était développer les personnes. Il ne disait pas qu’il fallait contrôler ligne par ligne pour imposer les calculs de la comptabilité aux opérations, mais éliminer les coûts par l’activité kaizen pour développer la conscience de chacun sur les coûts – un sens plus profond, plus vrai, de ce que sont réellement les coûts – nécessaire pour améliorer significativement la valeur.

Alors que l’équilibre des coûts se modifie avec le ralentissement de la mondialisation, la guerre tragique en Ukraine et la hausse des taux d’intérêt, nous devrions nous efforcer d’aller au-delà de la volonté de répercuter l’augmentation des coûts sur nos clients sous la forme d’une hausse des prix et, au contraire, répondre à ces défis en ouvrant notre esprit à une compréhension plus profonde des coûts – à partir du gemba, par la pratique du kaizen.

Article de Michael Ballé paru dans Planet-Lean.com traduit par Marc-Antoine Guichard, Nicolas Villemain et François Lopez.

Téléchargez le texte en PDF.